پm‘ٹ’kپn

پ@ژ„‚ح‰ïژذ‚إŒo—پE‹‹—^ŒvژZ‚ً’S“–‚µ‚ؤ‚¢‚ـ‚·پB

پ@ژ„‚ح‰ïژذ‚إŒo—پE‹‹—^ŒvژZ‚ً’S“–‚µ‚ؤ‚¢‚ـ‚·پB

پ@—كکa7”N“xگإگ§‰üگ³‚ة‚و‚èپAڈٹ“¾گإ‚جٹî‘bچTڈœٹz‚ھ•دچXپiˆّ‚«ڈم‚°پj‚ئ‚ب‚è‚ـ‚µ‚½‚ھپA‚»‚جˆّ‚«ڈم‚°ٹz‚جˆê•”‚ھٹْٹشŒہ’è‚ج‚à‚ج‚إ‚ ‚é‚ئ•·‚«‚ـ‚µ‚½پB‚»‚ج“à—e‚ً‹³‚¦‚ؤ‚‚¾‚³‚¢پB

پm‰ٌ“ڑپn

پ@—كکa7”N“xگإگ§‰üگ³‚ة‚و‚éڈٹ“¾گإ‚جٹî‘bچTڈœٹz‚جˆّ‚«ڈم‚°‚ج‚¤‚؟پAڈٹ“¾ٹK‘w‚ة‰‚¶‚½ڈمڈو‚¹•”•ھ‚جˆê•”‚حپA—كکa7”N•ھ‚ئ—كکa8”N•ھ‚ج2”Nٹش‚جٹْٹشŒہ’è‚إ‚ج“K—p‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پBڈعچׂح‰؛‹L‰ًگà‚ً‚²ژQڈئ‚‚¾‚³‚¢پB

پm‰ًگàپn

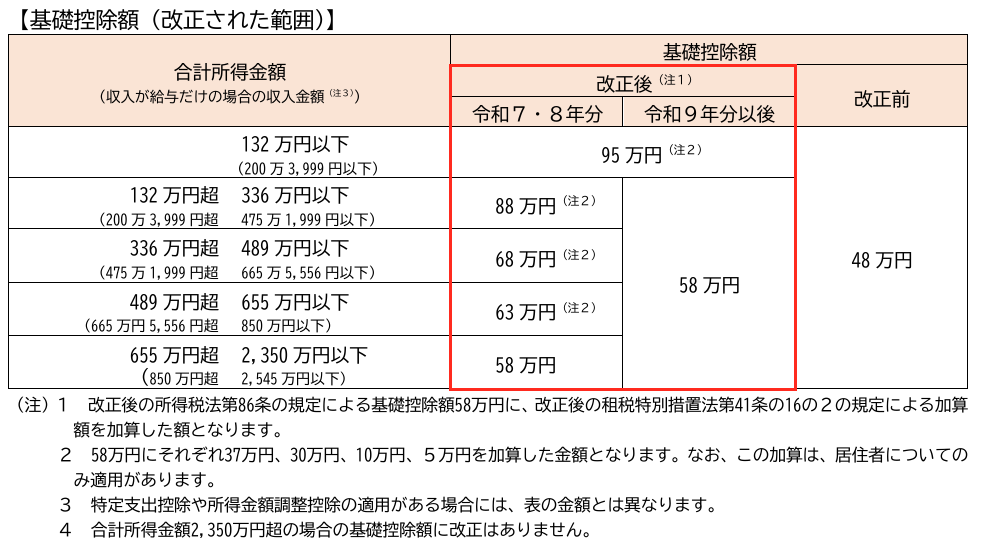

پ@—كکa7”N“xگإگ§‰üگ³‚ة‚و‚èپA—كکa7”N•ھˆبŒم‚جڈٹ“¾گإ‚جٹî‘bچTڈœٹz‚ة‚آ‚¢‚ؤ‚حپA‰üگ³‘O‚جچإچ‚48–œ‰~‚©‚ç10–œ‰~ˆّ‚«ڈم‚°‚ç‚êپAچإچ‚58–œ‰~‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پB

پ@‚³‚ç‚ةپAچ‡Œvڈٹ“¾‹àٹz‚ج‹و•ھپiڈٹ“¾ٹK‘wپj‚ة‰‚¶‚ؤپAچإچ‚37–œ‰~‚ھڈمڈو‚¹‚³‚ê‚ـ‚·پB

پ@ڈم‹L1.‚جڈٹ“¾ٹK‘w‚ة‰‚¶‚½ڈمڈو‚¹‚ئ‚حپA—كکa7”N•ھˆبŒم‚جٹe”N•ھ‚ة‚¨‚¢‚ؤپA‹ڈڈZژز‚ج‚»‚ج”N•ھ‚جڈٹ“¾گإ‚ةŒW‚éچ‡Œvڈٹ“¾‹àٹz‚ھ655–œ‰~پi—كکa9”N•ھˆبŒم‚جٹe”N•ھ‚ة‚ ‚ء‚ؤ‚حپA132–œ‰~پjˆب‰؛‚إ‚ ‚éڈêچ‡‚ة‚¨‚¯‚éٹî‘bچTڈœٹz‚ًپAŒ´‘¥‚ئ‚µ‚ؤپAژں‚ةŒf‚°‚é”N•ھ‚ج‹و•ھ‚ة‰‚¶پA‚»‚ꂼ‚ê‚ة’è‚ك‚é‹àٹz‚ً‰ءژZ‚µ‚½ٹz‚ئ‚·‚é‚ئ‚¢‚¤‚à‚ج‚إ‚·پB

پi1پj—كکa7”N•ھ‹y‚ر—كکa8”N•ھپFژں‚ةŒf‚°‚éڈêچ‡‚ج‹و•ھ‚ة‰‚¶‚»‚ꂼ‚êژں‚ة’è‚ك‚é‹àٹz

پi2پj—كکa9”N•ھˆبŒم‚جٹe”N•ھپFڈم‹L‡@‚ج37–œ‰~‚ج‚ف

پ@‚±‚ج“à—e‚ً•\‚ة‚ـ‚ئ‚ك‚é‚ئپA‰؛‹L‚ج‚ئ‚¨‚è‚ئ‚ب‚è‚ـ‚·پB

پ@‚±‚ج‚و‚¤‚ةپAڈٹ“¾ٹK‘w‚ة‰‚¶‚½ٹî‘bچTڈœٹz‚جڈمڈو‚¹‹و•ھ‚ج‚¤‚؟پAچ‡Œvڈٹ“¾‹àٹz132–œ‰~’´336–œ‰~ˆب‰؛پA336–œ‰~’´489–œ‰~ˆب‰؛پA489–œ‰~’´655–œ‰~‚ج3‚آ‚ج‹و•ھ‚ة‚آ‚¢‚ؤ‚حپA—كکa7”N•ھ‚ئ—كکa8”N•ھ‚ج2”Nٹش‚¾‚¯‚ج“K—p‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پiڈم‚ج•\‚إپA—كکa9”N•ھˆبŒم‚جٹî‘bچTڈœٹz‚ھپAچ‡Œvڈٹ“¾‹àٹz132–œ‰~’´2,350–œ‰~ˆب‰؛‚ج‹و•ھ‚ج‚·‚ׂؤ‚ج‹و•ھ‚إ58–œ‰~‚ئ‚ب‚ء‚ؤ‚¢‚邱‚ئ‚ً‚²ٹm”F‚‚¾‚³‚¢پjپB

پmژQچlپn

ڈٹ–@86پA‰üگ³ڈٹ–@86پA—كکa7”N‰üگ³ڈٹ–@•چ‘¥1پA7پA‰üگ³‘[–@41‚ج16‚ج2پAچà–±ڈبپu—كکa7”N“xگإگ§‰üگ³پvپi—كکa7”N3Œژپj‚ب‚ا

پ@–{ڈî•ٌ‚ج“]چع‚¨‚و‚ر’کچىŒ –@‚ة’è‚ك‚ç‚ꂽڈًŒڈˆبٹO‚ج•،گ»“™‚ً‹ض‚¶‚ـ‚·پB

- —كکa7”N•ھڈٹ“¾گإ‚©‚ç‚جٹî‘bچTڈœٹz‚ج‰üگ³“à—e2025/07/01

- —كکa8”N1Œژ1“ْ‚©‚ç‚ج‘قگEڈٹ“¾‚جŒ¹گٍ’¥ژû•[‚ج’ٌڈo”حˆح‚جٹg‘ه2025/06/24

- ٹm’è‹’ڈo”N‹àگ§“x‚ج‰^—pژwگ}ژزٹْٹش‚ئ‘قگEڈٹ“¾چTڈœٹz‚جŒvژZ‚ة‚¨‚¯‚é‹خ‘±”Nگ”‚جٹضŒW2025/06/17

- ‰ïژذ‚ھڈ]‹ئˆُ‚ةژx‹‹‚·‚éژ‘ٹiژو“¾”ï—p‚ح‹‹—^‰غگإ‚ج‘خڈغ‚ة‚ب‚é‚©2025/06/10

- گHŒ”‚جژx‹‹‚ئ‹‹—^‰غگإ2025/06/03

- ژذˆُگH“°‚ة‚¨‚¢‚ؤگHژ–‚ًŒ»•¨ژx‹‹‚µ‚½‚ئ‚«‚جڈٹ“¾گإ”ٌ‰غگإŒہ“xٹz‚ج”»’è•û–@2025/05/27

- گ¶–½•غŒ¯‹à‚ئ‚ئ‚à‚ة•¥–ك‚µ‚ًژَ‚¯‚é‘O”[•غŒ¯—؟‚ج‘ٹ‘±گإ–@ڈم‚جژوˆµ‚¢2025/05/20

- چ‘ٹO‚إچw“ü‚µ‚½‰ف•¨‚ًچ‘“à‚ج•غگإ’nˆو‚ًŒo—R‚µ‚ؤچ‘ٹO‚ضڈ÷“n‚µ‚½ڈêچ‡‚جڈء”ïگإ‚جژوˆµ‚¢2025/05/13

- “üٹw‚ةچغ‚µ‚ؤچs‚¤ٹwچZ‚ض‚جٹٌ•چ‚ئٹٌ•چ‹àچTڈœ2025/05/06

- چ‡“¯‰ïژذ‚جژذˆُ‚إ‚ ‚é–@گl‚ة‘خ‚µ‚ؤژx•¥‚¤–ًˆُ•ٌڈV‚ةŒW‚éڈٹ“¾گإ‚جŒ¹گٍ’¥ژû‚ج—v”غ2025/04/29

- –@گlژs–¯گإ‚ة‚¨‚¯‚éپu—¾“™پv‚ئ‚ح2025/04/22

- ڈء”ïگإ‰غگإ”„ڈمٹ„چ‡‚ج’[گ”‚جژوˆµ‚¢2025/04/15

- ‰غگإ”„ڈمٹ„چ‡‚ةڈ€‚¸‚éٹ„چ‡‚ج“K—p‚ًژَ‚¯‚邽‚ك‚جژ葱‚«‚ئ—¯ˆسژ–چ€2025/04/08

- ‘،—^ژز‚ھ‘،—^‚µ‚½”N‚ج’†“r‚ةژ€–S‚µ‚½ڈêچ‡‚ج‘ٹ‘±ژگ¸ژZ‰غگإ‘I‘ً“حڈoڈ‘‚ج’ٌڈoگو2025/04/01

- ژو“¾”ï‰ءژZ‚ج“ء—ل‚ً‘ٹ‘±‚µ‚½ˆأچ†ژ‘ژY‚ج”„‹p‚ة“K—p‚إ‚«‚é‚©‚ا‚¤‚©2025/03/25