2020”N7Œژ‚©‚çژn‚ـ‚ء‚½ژ©•Mڈطڈ‘ˆâŒ¾ڈ‘•غٹاگ§“xپiˆب‰؛پA•غٹاگ§“xپj‚إ‚·‚ھپA‚ا‚ج’ِ“x—ک—p‚³‚ê‚ؤ‚¢‚é‚©‚²‘¶‚¶‚إ‚·‚©پB‚±‚±‚إ‚ح–@–±ڈب‚جژ‘—؟‚©‚çپAژ©•Mڈطڈ‘ˆâŒ¾ڈ‘‚ج•غٹاگ\گ؟Œڈگ”‚جگ„ˆع‚ً‚ف‚ؤ‚¢‚«‚ـ‚·پB

پ@•غٹاگ§“x‚حپAژ©•Mڈطڈ‘ˆâŒ¾ڈ‘‚ج•غٹا‚ً–@–±‹ا‚ضگ\گ؟‚إ‚«‚éگ§“x‚إ‚·پB‚±‚جگ§“x‚ً—ک—p‚·‚邱‚ئ‚إپAژ©•Mڈطڈ‘ˆâŒ¾ڈ‘‚ًژ©‘î‚إ•غٹا‚µ‚ؤ‚¢‚é‚ئ‚«‚ة‹N‚±‚é‚©‚à‚µ‚ê‚ب‚¢پA•´ژ¸پA‰ü‚´‚ٌ‚â‰B‚ط‚¢‚جƒٹƒXƒN‚ً‚ب‚‚·‚±‚ئ‚ھ‚إ‚«‚ـ‚·پB‚ـ‚½پAˆâŒ¾ژز‚جژ€–SŒمپA‘ٹ‘±گl‚ھژ©•Mڈطڈ‘ˆâŒ¾ڈ‘‚ً”Œ©‚·‚é‚ئپA‰ئ’ëچظ”»ڈٹ‚إŒں”F‚جژ葱‚«‚ً‚µ‚ب‚¯‚ê‚خ‚ب‚è‚ـ‚¹‚ٌ‚ھپA•غٹاگ§“x‚ً—ک—p‚·‚é‚ئپAŒں”F‚جژ葱‚«‚ھ•s—v‚ئ‚ب‚è‚ـ‚·پB

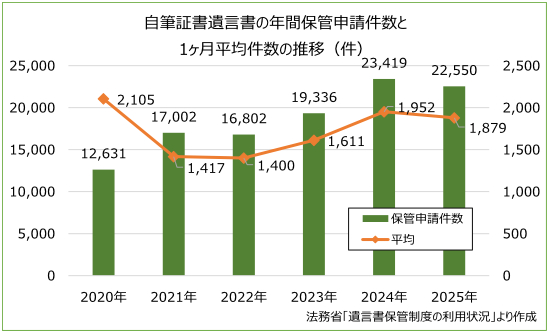

پ@‚±‚ج•غٹاگ§“x‚ج—ک—pڈَ‹µ‚ة‚آ‚¢‚ؤپA–@–±ڈب‚ھ‚ـ‚ئ‚ك‚ؤ‚¢‚éژ‘—؟پiپ¦1پj‚©‚çپA2020”N7Œژپ`2025”N‚ـ‚إ‚جژ©•Mڈطڈ‘ˆâŒ¾ڈ‘‚ج•غٹاگ\گ؟Œڈگ”‚ً‚ـ‚ئ‚ك‚é‚ئپA‰؛ƒOƒ‰ƒt‚ج‚ئ‚¨‚è‚إ‚·پB

پ@2025”N‚ج”Nٹش•غٹاگ\گ؟Œڈگ”‚ح22,550Œڈ‚إ‚µ‚½پB2024”N‚و‚茸ڈ‚µ‚½‚à‚ج‚جپA2”NکA‘±‚إ2–œŒڈ‚ً’´‚¦‚ؤ‚¢‚ـ‚·پB1ƒ–Œژ•½‹دŒڈگ”‚ح1,879Œڈ‚إ‚·پB

پ@‚؟‚ب‚ف‚ةپA“ْ–{ŒِڈطگlکAچ‡‰ï‚ة‚و‚é‚ئŒِگ³ڈطڈ‘ˆâŒ¾‚جچىگ¬Œڈگ”‚حپA2025”Nژ“_‚إ123,891Œڈپiپ¦2پj‚ئ‚ب‚ء‚ؤ‚¨‚èپA•غٹاگ\گ؟‚³‚ꂽژ©•Mڈطڈ‘ˆâŒ¾ڈ‘‚و‚葽‚¢‚±‚ئ‚ھ‚ي‚©‚è‚ـ‚·پB

پ@•غٹاگ§“x‚ھژn‚ـ‚ء‚ؤ7”N–ع‚ًŒ}‚¦‚ـ‚µ‚½پB2026”N‚ج•غٹاگ\گ؟Œڈگ”‚ح‚ا‚ج‚‚ç‚¢‚ة‚ب‚é‚إ‚µ‚ه‚¤‚©پB

- پiپ¦1پj–@–±ڈبپuژ©•Mڈطڈ‘ˆâŒ¾ڈ‘•غٹاگ§“xپ@12پ@–@—كپEٹضکAڈî•ٌپEƒٹƒ“ƒNڈWپv

–{ƒyپ[ƒW“à‚جپu2پ@–{گ§“x‚ج—ک—pڈَ‹µ‚ة‚آ‚¢‚ؤپv‚ة‚ ‚éپu—ک—pڈَ‹µپv‚و‚èچىگ¬‚µ‚ـ‚µ‚½پB•غٹاگ§“x‚جڈعچׂحپA“¯ڈب‚جپu–@–±‹ا‚ة‚¨‚¯‚éژ©•Mڈطڈ‘ˆâŒ¾ڈ‘•غٹاگ§“x‚ة‚آ‚¢‚ؤپv‚ئ‚¢‚¤ƒyپ[ƒW‚ً‚²——‚‚¾‚³‚¢پB - پiپ¦2پj“ْ–{ŒِڈطگlکAچ‡‰ïپu—كکa7”N‚جˆâŒ¾Œِگ³ڈطڈ‘‚جچىگ¬Œڈگ”‚ة‚آ‚¢‚ؤپv

پ@–{ڈî•ٌ‚ج“]چع‚¨‚و‚ر’کچىŒ –@‚ة’è‚ك‚ç‚ꂽڈًŒڈˆبٹO‚ج•،گ»“™‚ً‹ض‚¶‚ـ‚·پB

- ‘‰ء‚µ‘±‚¯‚éچ‘ٹOچàژY’²ڈ‘‚ج’ٌڈoŒڈگ”2026/05/20

- 4”NکA‘±‚ج‘‰ء‚ئ‚ب‚ء‚½‘ٹ‘±گإ‚جژہ’n’²چ¸Œڈگ”2026/04/20

- ”CˆسŒمŒ©Œ_–ٌ‚جژہ‘ش2026/03/20

- ”CˆسŒمŒ©Œ_–ٌ‚ة‚¨‚¯‚é“–ژ–ژز‚جژہ‘ش2026/02/20

- ‚آ‚¢‚ة10پ“‚ً’´‚¦‚½‘ٹ‘±گإ‚ج‰غگإٹ„چ‡2026/01/20

- Œ¸ڈ‚ة“]‚¶‚½”z‹ôژز‹ڈڈZŒ ‚جگف’è“o‹LŒڈگ”2025/12/20

- 4”NکA‘±‚ج‘‰ء‚ئ‚ب‚ء‚½‘ٹ‘±گإ‚جگV‹K”گ¶‘ط”[ٹz2025/11/20

- چإ‹ك10”Nٹش‚إچإ‘½‚ئ‚ب‚ء‚½‘ٹ‘±ژگ¸ژZ‰غگإ‚جگ\چگگlˆُ2025/10/20

- Œ¸ڈ‚ة“]‚¶‚½—ï”N‰غگإ‚جگ\چگگlˆُگ”2025/09/20

- گ¬”NŒمŒ©گ§“x‚جٹˆ—pڈَ‹µ2025/08/20

- ‘ٹ‘±گإ‚جٹبˆص‚بگعگGŒڈگ”‚ح4”NکA‘±‚ج‘‰ء‚ة2025/07/20